Prima di procedere alla lettura, ti consiglio di dare un occhio al precedente articolo dove trovi un’utile panoramica sull’inflazione e il mercato immobiliare!

Tornando ai giorni d’oggi…

Da anni non sentivamo parlare, e quindi non ci ponevamo il problema, dell’inflazione perché abituati a livelli stabili se non negativi.

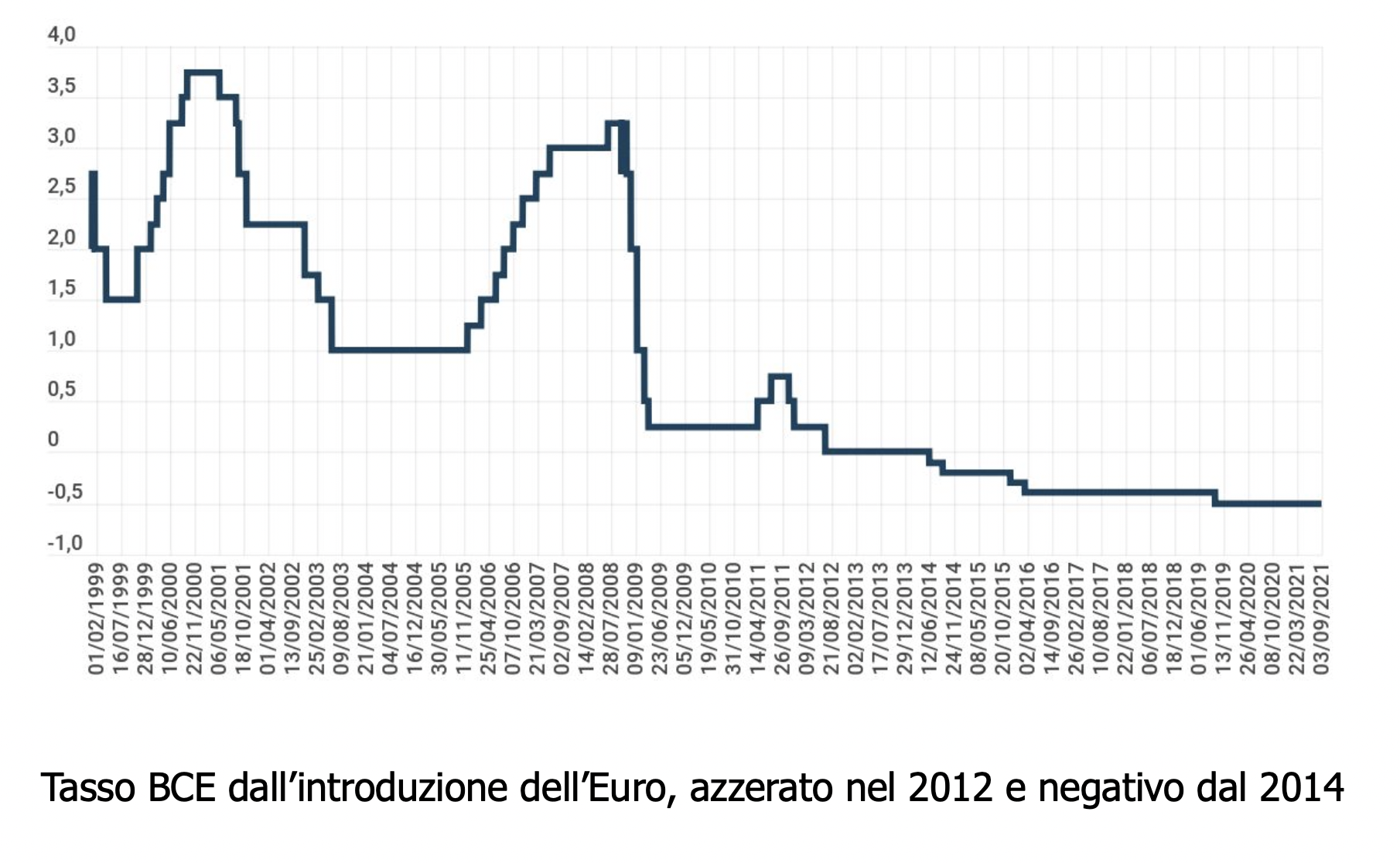

Oggi si aggiunge anche la notizia del rialzo dei tassi bancari che, per di più, nei prossimi mesi potrebbero essere ulteriormente ritoccati verso l’alto.

C’è da preoccuparsi?

Chi sta per acquistare casa ha capito che il mutuo costerà di più rispetto allo scorso anno.

{kind=link}

C’è da dire che dopo la crisi del 2009, chi ha comprato casa ha beneficiato di tassi irrisori, talvolta negativi!

Questo ha incoraggiato molti italiani a comprare la prima casa con mutuo, ma anche la seconda da mettere a reddito, perché “costava meno che tenerle i soldi in banca”! L’affitto pagava la rata della banca e l’affare era fatto.

In effetti era vero.

Questa esplosione della domanda però, salvo rare eccezioni, non ha portato ad un aumento dei prezzi degli immobili.

La motivazione è da ricercarsi su più fronti: il nostro Paese fa fatica a crescere economicamente, gli stipendi sono sotto la media europea, la disoccupazione rimane sostenuta, la sicurezza economica rimane un miraggio, i contratti di lavoro a tempo determinato non sono ben visti dalle banche.

A questo, si aggiunge il fatto che in nostro è sempre di più un Paese di anziani, il che si traduce in una progressiva contrazione della domanda di abitazioni.

E oggi come la mettiamo?

Il ragionamento è semplice: se la domanda di immobili si ridimensiona, il prezzo degli immobili scende.

Questo, da gennaio 2023 si sta avverando.

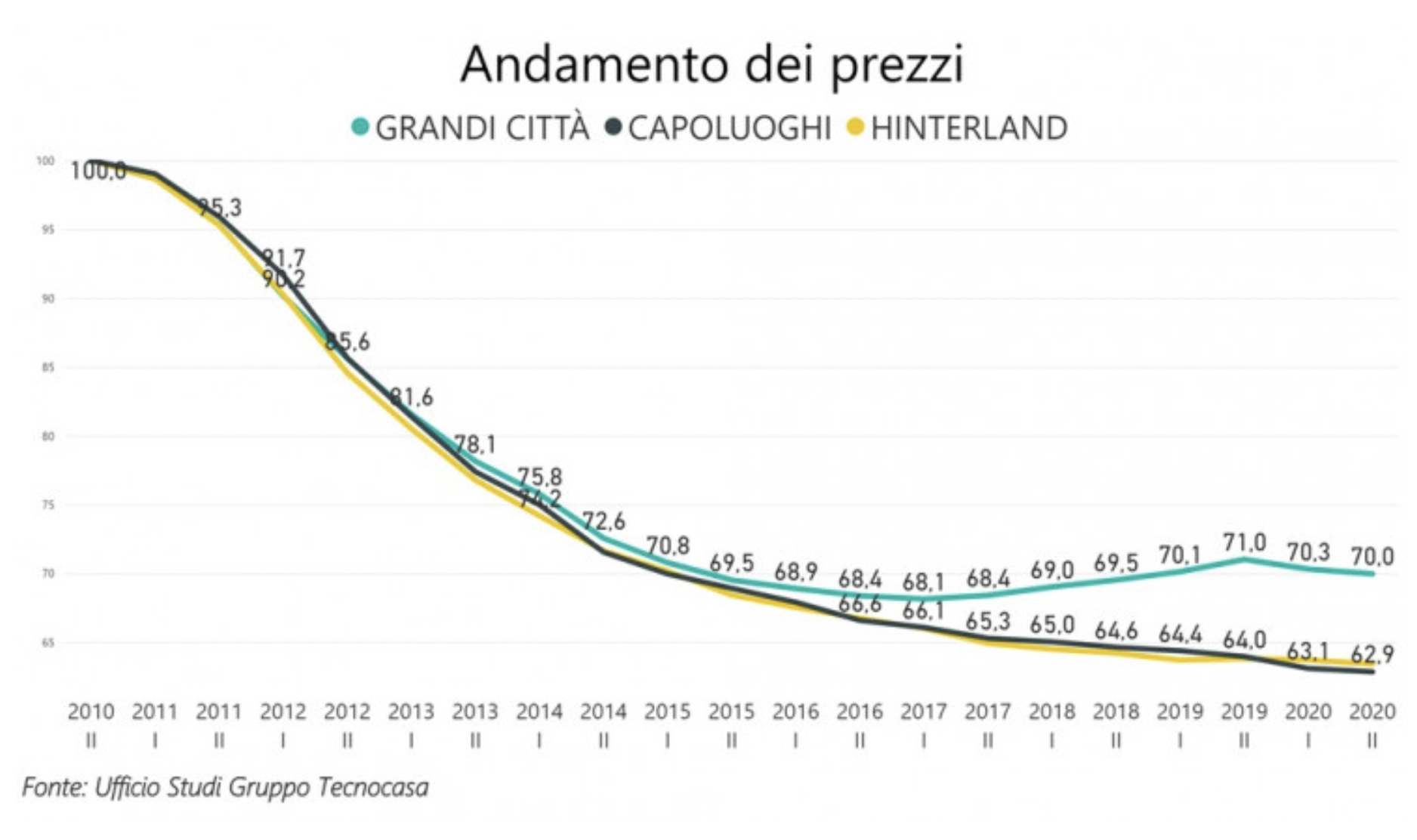

I dati confermano che negli ultimi 10 anni il prezzo medio delle abitazioni in Italia è sceso del 30% circa su base nazionale.

Anche Ponzano ovviamente ne fa parte.

{kind=link}

Quali effetti ha la politica rialzista dei tassi d’interesse messa in atto dalla BCE per contrastare l’inflazione?

Concretamente, quale è l’effetto su una persona che vuole ad esempio chiedere € 150.000 di mutuo?

Facciamo un esempio per un mutuo a tasso fisso in 25 anni.

Fino all’anno scorso il sig. Rossi avrebbe sostenuto:

– una rata di € 621,28

– un tasso fisso al 1,8%

– per importo di € 150.000

– avrebbe pagato € 36.383,34 di interessi

Oggi il sig. Rossi ha:

– una rata di € 842,29

– un tasso fisso al 4,6%

– per importo di € 150.000

– pagato € 102.685,67 di interessi

Risultato: se il sig. Rossi non vuole superare la rata dello scorso anno, perderebbe € 32.000 di potere di acquisto.

Ma allora oggi non conviene più acquistare casa?

Una cosa è certa.

Il prezzo degli immobili smetterà di salire. Dopo il decennio appena trascorso, le banche non erogano più denaro “gratis”. E questa non è una mia opinione.

Ho due consigli.

Purtroppo chi non è riuscito, per vari motivi, ad acquistare casa lo scorso anno, deve adeguarsi ai tassi attuali. C’è da dire che a un periodo così prolungato di tassi bassi, non poteva che seguirne uno a rialzo.

Oggi un buon consulente finanziario può trovare un tasso fisso o variabile molto interessante, a seconda del momento della richiesta e consigliarti per una surroga, non appena avrà un prodotto migliorativo.

Come era prevedibile che i tassi sarebbero saliti è prevedibile che scenderanno.

Il ragionamento, in termini di convenienza, di un’esposizione bancaria deve essere proiettata sulla DURATA del mutuo, non solo al TASSO di stipula del contratto.

Chi si ritrova nella posizione opposta, ovvero nella necessità di vendere un immobile, questo panorama macroeconomico li porterà a doversi confrontare con potenziali acquirenti che mostreranno sicuramente una assoluta riluttanza a intraprendere trattative su immobili proposti a prezzi fuori mercato.

Se fino allo scorso anno l’acquirente aveva il vantaggio del mutuo “a costo zero”, dal 2023 il gioco è cambiato.

Gli acquirenti si sono visti diminuire la capacità di spesa, quindi saranno più esigenti e più propensi ad un acquisto che dovrà “durare di più nel tempo”, quindi strizzano l’occhio alla classe energetica, alle dotazioni rinnovabili, alle metrature e al contesto.

Una buona concorrenza è il mercato delle nuove abitazioni in classe A o B, spesso acquistabili con Bonus fiscali che talvolta riescono ad eguagliare il prezzo del nuovo a quello delle abitazioni simili, ma usate.

Un asso nella manica del venditore è affidarsi ad un esperto del mercato della sua zona, al fine di inserire nel mercato l’abitazione con una strategia capace di non farle perdere ulteriormente valore.

Giada Carniato

Cell. 338 2931516

Mail: info@giadacarniato.com.